炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/木

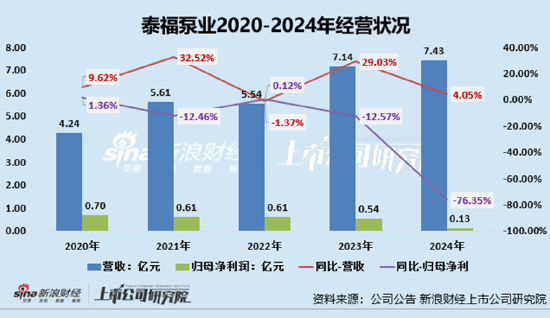

作为深耕民用水泵领域三十余年的泰福泵业,曾凭借海外市场扩张与产品多样化策略崭露头角。然而,近年来其营收增速放缓与净利润的断崖式下跌,暴露出企业发展路径中潜藏的多重隐忧。2024年,公司营收微增4.05%,归母净利润却同比下降76.35%。

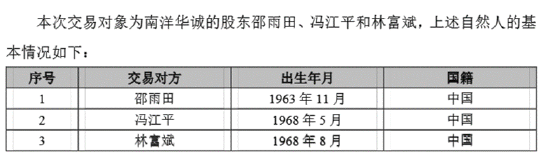

近日,泰福泵业爆出大动作,发布公告,公司正在筹划以现金方式购买南洋华诚不低于51%的股份并取得控股权。在本次交易中,邵雨田成为最关键的人物之一,他既是泰福泵业的前十大股东,又是此次收购标的南洋华城的法定代表人,此次交易构成关联交易。

值得关注邵雨田被资本市场冠以“牛散”之名,源于其家族跨越二十余年的资本运作网络、精准的周期把控能力及复杂的关联交易模式,往往通过“上市—转型—剥离—再上市”的链条,这样一来既能享受IPO红利,又能通过资产重组赚取估值差价。邵雨田经典资本运作手段,或在泰福泵业此次关联收购中表现得淋漓尽致。

上市后业绩“拉胯”:营收增长承压 2024年归母净利润约降8成

泰福泵业成立于1993年,并于2021年5月在深圳证券交易所创业板上市,主要从事民用水泵的研发、生产和销售。上市之后,泰福泵业经营状况堪忧,近年来其营收增速放缓与净利润的断崖式下跌,暴露出企业发展路径中潜藏的多重隐忧。

上市前两年,泰福泵业的业绩状况尚可,2019、2020年,公司业绩双增。但上市之后公司业绩变脸,要么增收不增利、要么不增收。2021年-2024年,公司的营收分别为5.61、5.54、7.14、7.43,分别同比变动32.52%、-1.37%、29.03%、4.05%;归母净利润分别为0.61、0.61、0.54、0.13,分别同比变动-12.46%、0.12%、-12.57%、-76.35%。

公司业绩承压主要受以下几方面因素影响:(1)海外营收占比高,波动大;(2)多次扩产致使固定资产折旧增加影响利润;(3)销售费用增长。

具体来看,海外营收占比高达82.76%,地缘政治风险突出,报告期内俄罗斯子公司因卢布汇率波动产生汇兑损失1915.66万元。另外,第一大客户孟加拉加齐国际销售额下滑18.12%等。

另外,2021年5月上市以来,公司一直处在产能投资扩产的发展期,2021年公司年产120台水泵建设项目、技术研发中心建设项目(首发募投项目)投产,2024年“浙江泰福泵业股份有限公司高端水泵项目”(二期募投项目)投产,公司营业收入从2020年的4.24亿元逐步增长至2024年的7.43亿元,产能也从首发前的120万台/年增长至320万台/年。由于公司近年来产能扩张的快速发展,投资项目新增的折旧以及可转换公司债券的利息费用均需要更多的订单来消化,利润方面存在一定压力。

最后,销售费用同比增长29.65%,股份支付费用进一步挤压利润。为开拓市场业务,公司销售人员和市场开发投入增加导致销售费用较去年同期有所增加以及报告期内发布了限制性股票激励计划,确认的股份支付费用导致2024年度净利润降低。

邵雨田经典资本运作手段疑再现:标的公司为航天彩虹剥离的低效业务 与泵业协同性低

近日,泰福泵业发布公告,公司正在筹划以现金方式购买南洋华诚不低于51%的股份并取得控股权。目前,交易双方已签署《意向协议》,但交易方案和交易条款仍需进一步论证和沟通协商。南洋华诚成立于2021年11月,主营薄膜电容器相关BOPP薄膜材料的研发、生产和销售。

(资料来源:公司公告)

(资料来源:公司公告)

在本次交易中,邵雨田成为最关键的人物之一,究竟何方人士?邵雨田被资本市场冠以“牛散”之名,其家族跨越二十余年的资本运作网络、精准的周期把控能力及复杂的关联交易模式,往往通过“上市—转型—剥离—再上市”的链条,这样一来既能享受上市红利,又能通过资产重组赚取估值差价。

邵雨田之所以成为此次交易的关键人物,主要在于,他既是收购方泰福泵业的十大股东之一,截至2025年一季度末,邵雨田持有泰福泵业191.39万股,占总股本的2%;又是标的公司南洋华诚的法定代表人。

(资料来源:wind资讯)

(资料来源:wind资讯)

以下,我们按照“上市—转型—剥离—再上市”的思路,来看看泰福泵业拟现金收购南洋华诚这一交易,这里主要涉及剥离业务再上市。

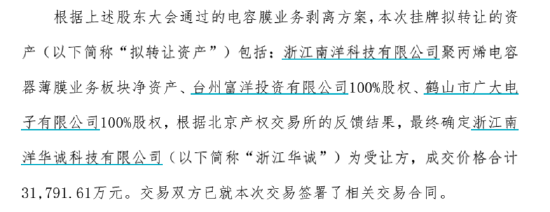

公开资料显示,邵雨田在电容薄膜领域积累深厚,其早在2001年就创办了南洋科技并上市,2016年南洋科技通过收购转型军工企业,并更名为“航天彩虹”。2021年,航天彩虹通过产权交易所以公开挂牌形式整体处置公司电容薄膜业务 ,转让资产包括浙江南洋科技有限公司聚丙烯电容器薄膜业务板块净资产、台州富洋投资有限公司100%股权以及鹤山市广大电子有限公司100%股权,最终确定浙江南洋华诚科技有限公司为受让方,成交价格合计3.18亿元,至此完成了“上市-转型-剥离”过程。

(资料来源:航天彩虹转让电容膜业务相关资产的进展公告)

(资料来源:航天彩虹转让电容膜业务相关资产的进展公告)

如此看来,通过上市公司现金收购的方式“再上市”是目前看来难度较低的方法之一。电容莫业务与泵业间协同性欠佳。2024年,泰福泵业归母净利润下降76%,利润挣扎在盈亏平衡线上。此时,公司却迫不及待收购和主业毫不相关的标的,管理成本等或将进一步增加,短期内可否提振公司业绩存较大未知。

目前,该交易尚处于初步筹划阶段,交易方案和交易条款尚未确定。但在业务协同性较差、公司主业陷入颓势的情况下,去收购前十大股东控股的资产是否合理,是否会损害中小股东的利益,或仍有待进一步观察。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏